Qu'est-ce qu'un appartement sur plans ?

Un appartement sur plans est un logement acheté avant son achèvement, parfois avant le début effectif des travaux. En France, ce type d'acquisition prend généralement la forme d'une vente en l'état futur d'achèvement, ou VEFA. Le promoteur s'engage à construire puis à vous livrer un logement conforme au contrat, tandis que vous en réglez le prix progressivement à mesure que le chantier avance.

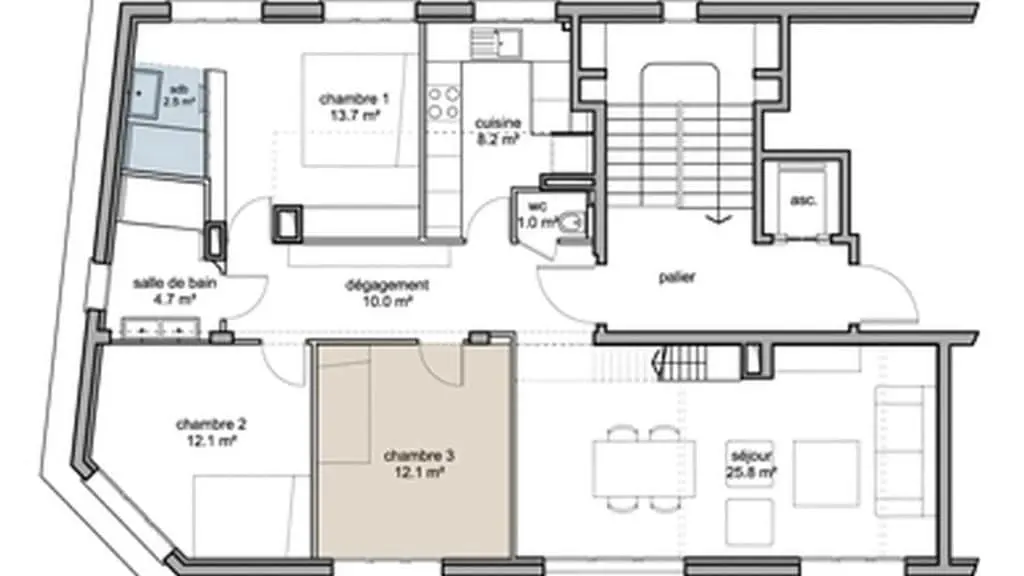

Vous ne choisissez donc pas seulement un appartement : vous choisissez aussi un programme immobilier, un emplacement, un promoteur et une promesse de livraison. Plans, maquette, visite virtuelle, logement témoin et notice descriptive vous aident à vous projeter, mais ils ne remplacent pas l'examen attentif des documents contractuels.

La VEFA concerne aussi bien l'achat d'une résidence principale que l'investissement locatif. Pour un premier achat, elle peut être rassurante grâce au confort du neuf et aux garanties légales. Elle demande toutefois une préparation plus rigoureuse qu'une visite d'appartement déjà existant.

Appartement sur plans ou ancien : les différences qui comptent

Il n'existe pas de meilleur choix universel. Tout dépend de votre calendrier, de votre budget global et de l'importance que vous accordez au charme, à la performance énergétique ou à la personnalisation.

Acheter sur plans en VEFA

- Logement neuf, conçu selon les normes énergétiques et d'accessibilité en vigueur.

- Frais d'acquisition généralement plus faibles et travaux importants rarement nécessaires au départ.

- Choix possible de certaines finitions et options, si vous décidez assez tôt.

- Délai d'attente avant d'emménager et visibilité imparfaite sur les volumes réels.

- Prix au mètre carré souvent plus élevé dans un même secteur.

- Paiement échelonné, avec de possibles intérêts intercalaires sur le prêt.

Acheter un appartement ancien

- Visite du bien réel, du voisinage et des parties communes avant de faire une offre.

- Installation souvent plus rapide une fois la vente signée.

- Prix d'achat parfois plus accessible à surface et emplacement comparables.

- Frais d'acquisition plus élevés et travaux potentiellement lourds à budgéter.

- Performance énergétique, isolation et charges de copropriété à analyser avec soin.

- Moins de liberté pour modifier la distribution sans engager des travaux.

Budget : les postes à intégrer dès la simulation

Le prix affiché par le promoteur ne représente pas toujours le coût final de votre installation. Voici des ordres de grandeur à adapter à votre projet et à votre région.

| Poste de dépense | Ordre de grandeur courant | Moment du paiement | Point de vigilance |

|---|---|---|---|

| Dépôt de garantie à la réservation | Jusqu'à 5 % du prix selon le délai prévisionnel de livraison | À la signature du contrat de réservation | Il doit être placé sur un compte dédié et sera déduit du prix à payer. |

| Frais d'acquisition dans le neuf | Souvent autour de 2 à 3 % du prix | À l'acte authentique | Comparez-les aux frais souvent proches de 7 à 8 % dans l'ancien, sans oublier les autres dépenses. |

| Appels de fonds VEFA | Prix du logement réglé par étapes | Pendant le chantier | Vérifiez l'incidence des déblocages sur le coût du crédit. |

| Intérêts intercalaires | Variables selon le prêt, le taux et le calendrier | Au fil des déblocages | Ils s'ajoutent parfois au loyer que vous continuez de payer avant la livraison. |

| Travaux modificatifs acquéreur | De quelques centaines à plusieurs milliers d'euros | Avant ou pendant le chantier, selon l'option | Toutes les demandes ne sont pas réalisables techniquement. |

| Cuisine, rangements, luminaires et décoration | Souvent plusieurs milliers d'euros | Avant ou après la remise des clés | Un logement neuf peut être livré avec une salle de bains équipée mais sans cuisine aménagée. |

Ces montants restent indicatifs. Demandez un plan de financement complet à votre banque ou à un courtier, avec une marge de sécurité pour les équipements et les imprévus.

Les avantages d'acheter un appartement sur plans

Le premier atout est le confort d'un logement neuf. L'isolation thermique et acoustique, la ventilation, les installations électriques et les équipements répondent aux exigences de construction actuelles. Cela se traduit souvent par un meilleur confort au quotidien et par des dépenses d'énergie plus prévisibles qu'avec un bien ancien mal rénové.

Vous bénéficiez aussi de frais d'acquisition réduits et, sous conditions, de dispositifs d'aide à l'accession comme le prêt à taux zéro. Les critères d'éligibilité du PTZ dépendent notamment de la réglementation en vigueur, de vos revenus, de la zone géographique et de la composition du foyer : faites vérifier votre situation au moment du montage du prêt plutôt que de l'intégrer comme un acquis.

Autre avantage appréciable : la personnalisation. Selon l'avancement du programme, le promoteur peut proposer le choix des revêtements, des faïences, des sols ou de certaines couleurs. Des travaux modificatifs acquéreur peuvent parfois permettre de déplacer une cloison non porteuse, d'ajouter des prises ou d'adapter une cuisine. Cette liberté est réelle, mais encadrée par les contraintes du bâtiment, les normes et les délais du chantier.

Enfin, acheter tôt peut donner accès à un choix plus large d'étages, d'expositions, de vues, de caves ou de stationnements. Dans une résidence, ces détails font une différence durable sur la qualité de vie et la valeur de revente.

Les inconvénients et les risques à anticiper

Le principal frein est simple : vous achetez un logement que vous ne pouvez pas encore visiter. Une surface de 45 m², une vue dégagée sur un dessin ou un séjour présenté en perspective peuvent être difficiles à ressentir. Les visuels commerciaux sont utiles pour comprendre l'ambiance, mais la notice descriptive, les plans cotés et le plan de masse sont les documents à étudier avec le plus d'attention.

Le prix du neuf est fréquemment supérieur à celui de l'ancien à emplacement comparable. Cet écart peut se justifier par la performance du bâtiment, l'absence de rénovation lourde et les frais d'acquisition réduits, mais il doit rester cohérent avec votre capacité de remboursement et le marché local. Ne vous fiez pas uniquement à une mensualité : calculez le coût total du crédit, les frais annexes et le budget d'aménagement.

Le délai de construction peut aussi bouleverser votre organisation. Des intempéries, des contraintes techniques, des difficultés d'approvisionnement ou des recours administratifs peuvent entraîner un décalage, dans les conditions prévues au contrat. Si vous êtes locataire, prévoyez la période pendant laquelle un loyer et les intérêts intercalaires peuvent se cumuler.

Enfin, le logement livré peut nécessiter des ajustements. De petites réserves sont courantes lors de la réception : rayure, joint imparfait, porte à régler ou équipement à vérifier. L'enjeu n'est pas de chercher un défaut à tout prix, mais de contrôler méthodiquement la conformité du bien avant d'accepter pleinement la livraison.

Les 6 étapes pour acheter sur plans sans vous précipiter

Une décision sereine se prépare bien avant la signature. Procédez dans cet ordre pour limiter les mauvaises surprises.

- 1

Définir votre enveloppe globale

Évaluez votre apport, votre mensualité supportable, les frais d'acquisition, le coût du crédit, les équipements à acheter et une réserve de sécurité. Si vous louez encore, intégrez une période de double charge plausible.

- 2

Visiter le quartier à plusieurs moments

Marchez autour du terrain le matin, en soirée et si possible le week-end. Observez le bruit, l'ensoleillement, les commerces, les trajets et les constructions voisines susceptibles de modifier la vue.

- 3

Comparer les programmes sur des éléments concrets

Ne comparez pas uniquement le prix au mètre carré. Mettez face à face l'étage, l'exposition, l'extérieur, le stationnement, les charges prévues, la qualité des prestations et la date de livraison.

- 4

Lire le contrat de réservation et la notice

Contrôlez l'adresse, la surface, le prix prévisionnel, les conditions de révision éventuelle, les annexes, le délai de livraison et les conditions suspensives, notamment l'obtention de votre prêt.

- 5

Obtenir un financement réaliste

Faites chiffrer le prêt avec les appels de fonds. Demandez clairement comment seront gérés les intérêts intercalaires et conservez une marge si votre situation professionnelle ou familiale évolue.

- 6

Préparer la livraison

Avant la remise des clés, rassemblez plans, notice et liste de vos options. Lors de la visite, testez les équipements, ouvrez les menuiseries, vérifiez les finitions et notez par écrit les réserves éventuelles.

Appels de fonds, garanties et délais : les protections de la VEFA

La VEFA est un achat encadré. Après le contrat de réservation, l'acte de vente est signé chez le notaire lorsque les conditions sont réunies. Les paiements ne sont pas librement fixés par le promoteur : ils suivent l'avancement des travaux. À titre de plafond légal, ils ne peuvent généralement pas dépasser 35 % à l'achèvement des fondations, 70 % à la mise hors d'eau et 95 % à l'achèvement. Le solde est versé à la livraison, sauf si vous consignez une partie du prix en cas de contestation justifiée.

Avant de signer, vérifiez la présence d'une garantie financière d'achèvement. Elle est essentielle : fournie par un établissement financier ou un assureur, elle vise à garantir l'achèvement de l'immeuble si le promoteur ne peut plus mener l'opération à son terme. Elle ne dispense pas de choisir un programme sérieux, mais elle apporte une protection déterminante.

Après la livraison, plusieurs garanties s'appliquent : la garantie de parfait achèvement couvre les désordres signalés pendant l'année qui suit, la garantie biennale concerne certains équipements pendant deux ans et la garantie décennale protège pendant dix ans contre les dommages graves relevant de son champ. Gardez soigneusement procès-verbal de livraison, courriers et photographies si vous formulez des réserves.

Le contrat doit également préciser une date ou une période de livraison. Lisez les causes de prolongation prévues et leurs modalités. Une date annoncée par un commercial n'a pas la même portée qu'une clause figurant dans les documents signés.

Bien choisir son programme et personnaliser son futur logement

Le promoteur compte, mais l'emplacement et le lot comptent encore davantage. Consultez les réalisations précédentes du professionnel, observez la tenue des façades et des parties communes lorsque c'est possible, et recherchez des informations factuelles sur sa solidité et son expérience. Cela ne garantit pas l'absence d'aléa, mais aide à évaluer le sérieux global de l'opération.

Pour votre appartement, préférez une implantation qui restera agréable à vivre et attractive à la revente : bonne lumière, plan fonctionnel, extérieur exploitable, chambre suffisamment calme, espace vélo et stationnement si le secteur le justifie. Un appartement légèrement moins grand mais bien exposé et sans perte de place peut être plus satisfaisant qu'un logement plus vaste mais sombre ou mal distribué.

Si vous demandez des modifications, faites-les chiffrer et valider par écrit. Une prise supplémentaire ou un changement de cloison paraît anodin, mais une demande tardive peut être impossible ou coûteuse. Priorisez les éléments difficiles à modifier après la livraison, comme les arrivées électriques, l'éclairage, les prises réseau, certains rangements ou la distribution. La décoration, elle, peut attendre.

Un appartement sur plans est donc une bonne idée lorsque vous acceptez le délai, disposez d'un financement solide et choisissez avec méthode. Ce n'est pas un achat à faire dans l'urgence : plus votre analyse est précise avant la réservation, plus vous profiterez sereinement de votre logement neuf à la remise des clés.

Questions fréquentes

Quels sont les frais de notaire pour un appartement sur plans ?

Dans le neuf, les frais d'acquisition sont généralement plus faibles que dans l'ancien, souvent autour de 2 à 3 % du prix de vente. Le montant exact dépend de l'opération et de votre situation. Demandez une estimation détaillée au notaire ou au promoteur avant de signer.

En résumé

Acheter un appartement sur plans peut vous donner accès à un logement confortable, performant et adapté à vos besoins, avec un cadre juridique protecteur. La clé consiste à regarder au-delà des images : analysez le quartier, le plan, la notice, le budget réel et les garanties. Avec un financement prudent et des documents bien vérifiés, la VEFA peut devenir un excellent chemin vers votre premier chez-vous ou votre prochain projet immobilier.